Mzdové účtovníctvo

Mzdové účtovníctvo

Agenda mzdového účtovníka nie je len o správnom výpočte mzdy, ale aj o mzdovom a s tým súvisiacom právnom poradenstve. Takmer každého klienta zaujíma, kedy môže “zamestnať” živnostníka namiesto pracovného pomeru, výpočet materskej alebo ako nastaviť systém zamestnaneckých akcií (tzv. ESOP). Pre našich klientov preto zabezpečujeme:

- Komplexné vedenie mzdovej agendy “payroll”;

- Odvodové a pandemické poradenstvo;

- Poradenstvo pri nastavovaní zamestnaneckých akcií a opčných plánov (ESOP);

- Poradenstvo pri využívaní “živnostníkov” ako pracovnej sily namiesto zamestnancov;

Myslíme si, že každý klient ocení, ak sa za ním jeho zamestnanci neobracajú kvôli zle vypočítanej alebo neskoro zaslanej výplate. Našou snahou je tak pôsobiť ako spoľahlivý a zodpovedný partner. Tomu prispôsobujeme aj našu internú štruktúru. Chceme a musíme byť zastupiteľní, a preto máme až dvojitú vrstvu zastupiteľnosti.

Okrem toho, podľa nášho názoru, vedenie mzdovej agendy pre klientov v outsourcingu podlieha v súčasnosti trom základným výzvam:

- dôraz na automatizáciu;

- odvodové a pandemické poradenstvo; a

- previazanosť na pracovné a daňové právo.

Dôraz na automatizáciu

Snažíme sa s klientmi komunikovať a procesne nastavovať odovzdávanie informácií o dochádzke a platových špecifikách tak, aby sa automaticky dostávali do účtovného softvéru. Chceme, aby mal klient prístup k týmto informáciám a vedel si online sledovať aktuálny stav svojej zamestnanosti v kontexte všetkých relevantných detailov (napr.: nevyčerpaná dovolenka, rezervy, pohyblivá pracovná doba a podobne). Ak sa dobre s klientom nastaví prenos dát, minimalizuje sa aj chybovosť spôsobená ľudským faktorom na oboch stranách.

Klientov v dnešnej dobe nezaujíma iba správny výpočet miezd. To vo veľkej miere zvládne mzdový softvér. Z našej skúsenosti majú klienti záujem napríklad o túto pridanú hodnotu:

- výpočet materskej pre ich zamestnancov/ kontraktorov;

- simuláciu dopadov zavretých škôl;

- OČR; alebo

- zrušenie maximálneho vymeriavacieho základu na sociálne poistenie.

Najmä počas prvej vlny pandémie sa ukázalo, aké efektívny vie byť aktívny manažment mzdového poradenstva. Viacerých klientov v prvých týždňoch dostihlo zmrazenie príjmovej stránky, neplatenie faktúr a menší objem práce. Štát sa snažil nejakým spôsobom na celú situáciu reagovať, čím tak vznikla spleť komplexných daňovo-odvodovo-pandemických opatrení, ktoré bolo potrebné aktívne manažovať.

A tam je náš priestor.

Mzdová problematika nie je komplexne uchopená, pokiaľ súčasťou poradenstva nie je aj právne poradenstvo. A preto našim klientom na účtovníctvo štandardne pomáhame v pracovnoprávnych veciach. Zákonník práce spolu s odvodovými povinnosťami vedia významne znepríjemniť faktickú ako aj finančnú perspektívu zamestnávateľa v kľúčových momentoch. Azda najviac sa o tom mohli presvedčiť dotknutí zamestnávatelia počas prvej plny pandémie. Sme tak presvedčení, že klient ocení mať pod jednou strechou nielen mzdové účtovníctvo, ale aj praktické právne poradenstvo.

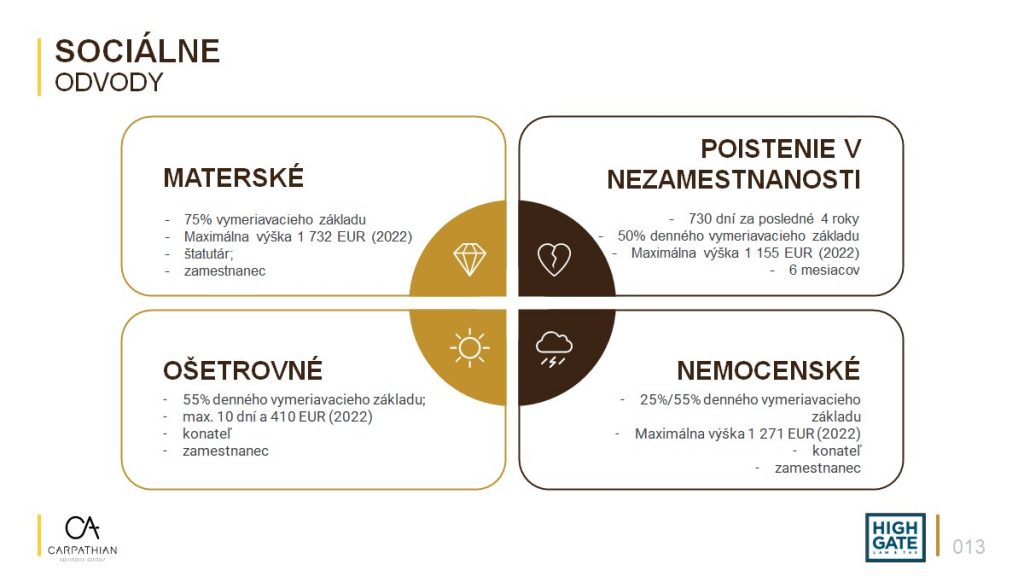

Obsahom odvodového a pandemického poradenstva nie je len daňová, respektíve odvodová optimalizácia, ale aj poradenstvo v oblasti dávok zo sociálneho poistenia a pandemických dávok. Z našich skúseností klientov zaujíma hlavne nastavenia:

- materskej;

- OČR;

- dávky v nezamestnanosti;

- dôchodku;

- nemocenského;

ako aj vzťahy medzi jednotlivými typmi dávok a ich kombinácie spolu s pandemickými dávkami alebo dávkami z úradu práce.

Mzdové poradenstvo totiž nespočíva iba v správnom vypočítavaní miezd, zasielaní prevodných príkazov a hlásení na orgány verejnej správy. Mzdové poradenstvo je aj o poskytnutí komfortu našim klientom pri ich individuálnych dopytoch. Napríklad problematika materskej býva častým dopytom zo strany hlavne menších spoločností, kde odpovede hľadajú nielen samotní majitelia, ale aj ich zamestnanci a “kontraktori”.

Výška materskej sa odvíja od viacerých faktorov. Jedným z nich je právna forma na základe ktorej fyzická osoba vykonáva zárobkovú činnosť. Dôležitá je samozrejme výška vymeriavacieho základu a v neposlednom rade aj obdobie počas ktorého sa predmetné zárobková činnosť vykonávala/vykonáva. Výška materskej sa každý rok zvyšuje, pričom jej maximálna výška sa postupne približuje k sume 2 000 EUR/mesačne pri 31 dňovom mesiaci. Aj preto je materská relevantným zdrojom príjmov nielen pre zamestnancov a kontraktorov, ale aj pre samotných majiteľov našich klientov.

Okrem materskej klientov často zaujímajú aj iné formy štátnej podpory v rozličných životných situáciách. Ide hlavne o dávku v nezamestnanosti, tzv. OČR, nemocenské, alebo niektorá z foriem dôchodku. Jednotlivé dávky majú v pandemických obdobiach svoje deriváty, čo značne komplikuje klientom v bežnom orientovaní sa. V rámci odvodového poradenstva tak klientom radíme v zákonnom a efektívnom využívaní týchto inštitútov.

Pandémia v plnej kráse odkryla potenciál komplikovanosti právneho poriadku.

Jeho súčasťou sa totiž stali rôzne pandemické výnimky, deriváty a nové inštitúty. A najmä počas pandémie právny poriadok podliehal neustálym zmenám. Vďačiť za to môže predovšetkým dynamickému politickému a pandemickému prostrediu.

Tým sa tak pre väčšinu klientov stal ťažko pochopiteľný.

A práve v takom prostredí je našou úlohou za klientov v relevantnej miere monitorovať aktuálny vývoj a radiť im pri ich individuálnych dopytoch.

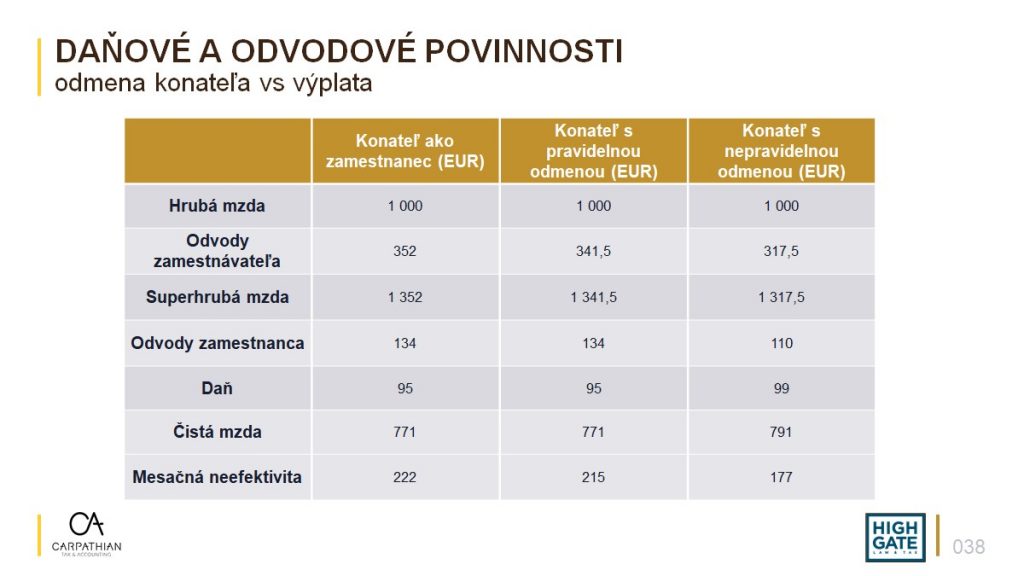

Možnosti vyplácania sa majiteľov z firmy

V rámci poskytovania operatívnych účtovných služieb sa snažíme našim klientom pomáhať hľadať daňovo-odvodovo efektívne a právne obhájiteľné formy vyplácania sa zo spoločnosti. Je lepšie si vyplácať mzdu alebo odmenu konateľa? Aký to má dopad na dávky zo sociálneho poistenia alebo minimálne odvody? Je fakturovanie do vlastnej firmy obhájiteľné? Tých relevantných možností je niekoľko a snažíme sa ich individuálne prispôsobiť potrebám konkrétneho klienta v kontexte jeho konkrétnych potrieb (napríklad životné situácie) a konkrétnych možností danej firmy.

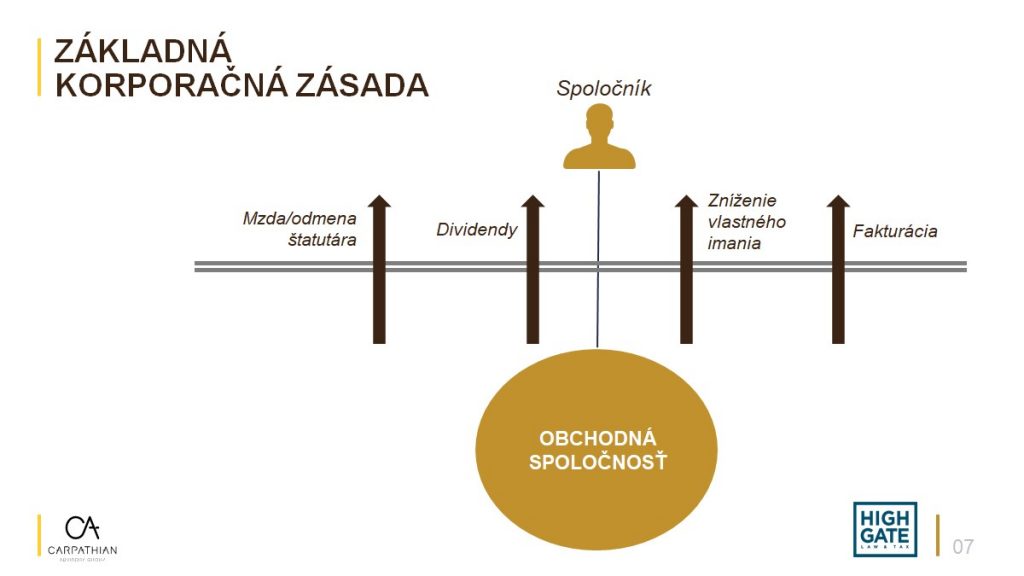

V súvislosti s podnikaním prostredníctvom obchodných spoločností je potrebné si predovšetkým uvedomiť, že spoločnosť je samostatným subjektom práva, ktorý je striktne oddelený od jeho ultimátneho majiteľa – fyzickej osoby.

Ak by tomu tak nebolo, majiteľ kapitálovej spoločnosti (napr.: a.s. alebo s.r.o.) by nemohol požívať benefity relatívne absolútneho obmedzeného ručenia za záväzky spoločnosti, ktorú vlastní. V praxi by totiž bolo zneužiteľné na jednej strane ako majiteľ neručiť za záväzky svojej spoločnosti a zároveň majetok spoločnosti (vrátane finančných prostriedkov) využívať pre súkromné potreby.

Takéto striktné korporačné oddelenie je potrebné vnímať aj z hľadiska daní a účtovníctva. Existuje viacero prípadov v praxi, kde správca dane reklasifikoval rôzne výbery majiteľa/štatutára spoločnosti na príjem zo závislej činnosti alebo ostatný príjem.

V oboch prípadoch sú to z daňovo-odvodového hľadiska veľmi nevýhodné varianty. Dokonca za určitých okolností môže byť svojvoľné zasielanie finančných prostriedkov z firmy na majiteľa trestným činom. Nielen daňovým, ale aj hospodárskym.

Viac informácií k tomu nájdete v článku od Petra Vargu Firemné peniaze na súkromné účely: príklady a najčastejšie chyby.

V praxi si hlavne malí podnikatelia radi vyberajú peniaze z firemného účtu na súkromnú spotrebu. Tým sa tak zvyšuje “pokladňa” v účtovníctve.

Menšie spoločnosti majú totiž bežný “zvyk” zisky spoločnosti nevyplácať. Vo všeobecnosti ich od toho odrádza daň z dividend. Motivované sú aj tým, že pri malé čísla možno nepútajú pozornosť daňových úradov.

Pri menších spoločnostiach nie je tiež bežné vyplácať si trhový plat/odmenu štatutára kvôli vysokému odvodovému zaťaženiu. Ak sa chce majiteľ uspokojiť, okrem využívania firemného majetku na súkromné účely, sa v praxi často vypláca rôznymi inými, neštandarndými spôsobmi.

Vo výsledku tak vzniká na súvahe spomínaná vysoká pokladňa alebo vysoká suma pohľadávok voči spoločníkom. V pasívach to pre zmenu spôsobuje vznik tzv. dividendovej kapacity. Ak sa predmetná spoločnosť jedného dňa dostane do finančných ťažkostí, mohlo by to mať nasledujúce dopady na majiteľa/štatutára spoločnosti:

- ručenie štatutára celým svojim majetkom za nesúlad pokladne s reálnym stavom;

- záväzok vlastníka uhradiť spoločnosti celú svoju pohľadávku, pričom takýto vlastník je v spojitosti s týmto záväzkom exponovaný do výšky celého svojho majetku;

- zodpovednosť vlastníka za úpadok spoločnosti (napríklad aj za vyplatenie dividend), kde vlastník zodpovedá celým svojim majetkom; alebo

- nezákonnosť vyplatenia ziskov zo spoločnosti;

- vyrubenie dane (ostatný príjem/ príjem zo závislej činnosti alebo dividenda);

- trestný čin skrátenia dane a poistného;

- niektorý z hospodárskych trestných činov (napríklad poškodzovanie veriteľa, sprenevera, atď.).

Pre klientov vytvárame na mieru šité spôsoby vyplácania sa zo spoločnosti. Posudzujeme to nielen z účtovného a daňového hľadiska, ale aj z právneho hľadiska. Treba si tiež uvedomiť, že Obchodný zákonník relatívne stritkne obmedzuje možnosti firmy vyplácať zdroje firmy svojim majiteľom.

A práve skúsenosti s koronou a tým, že dnešný svet neposkytuje úplnú predvídateľnosť ekonomických dopadov, je potrebné kroky v spoločnosti uskutočňovať aj preventívne.

V tejto súvislosti preto poskytujeme najmä tieto služby:

- analýza právne obhájiteľných možností vyplatenia sa zo spoločnosti;

- daňová optimalizácia spojená s vyplácaním sa zo spoločnosti (Daňová optimalizácia – tuzemské a zahraničné možnosti);

- zastupovanie v daňových konaniach;

- príprava príslušnej právnej dokumentácie a stransparentnenie existujúceho stavu “vyplácania sa” v spoločnosti.

Každé z týchto dodaní má iné daňové implikácie. Okrem toho je dôležité rozoznávať, či sa odmena vypláca právnickej alebo fyzickej osobe a v ktorej krajine je predmetný influencer usídlený. Je to komplexná téma a klientom v nej preto poskytujeme nevyhnutnú podporu.

Aj počas pandémie evidujeme stále relatívne veľký záujem o informácie ohľadom možností presuvania sa dočasne alebo trvalo za hranice Slovenska. Pri kryptomenách je tým motívom predovšetkým priaznivejšie zdaňovanie, pri digitálnych nomádoch zasa iné ako daňové dôvody. Cestovanie však prináša rôzne daňové implikácie.

Poradenstvo v oblasti digitalizácie a automatizácie účtovníctva

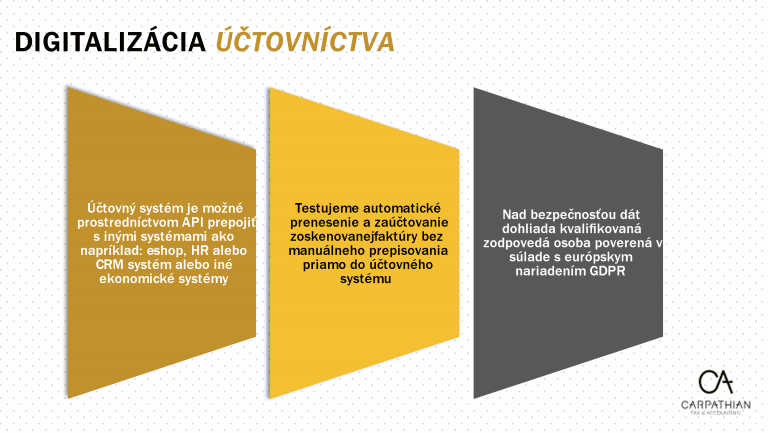

V oblasti automatizácie a digitalizácie účtovníctva sa snažíme byť klientovým poradcom a testerom pri nastavovaní jeho interných procesov. Je to vzájomná výpomoc, ktorá obom stranám zjednodušuje administratívny život. Začali sme nastavovaním automatizačných prvkov pri prijímaní klientov ako s vedľajšou službou. Dnes sa však z tejto činnosti stáva samostatná konzultačná služba. Digitalizácia a automatizácia účtovníctva existuje a napreduje. A našou pridanou hodnotou vo vzťahu ku klientom nemá byť manuálne účtovanie, ale poradenstvo.

Digitalizácia účtovníctva

Digitalizácia – ktorej podmnožinou je archivácia a automatizácia. Cieľom digitalizácie je náhrada papierových dokumentov za elektronické štruktúrované správy (dáta), ktoré môžu účtovné jednotky archivovať v digitálnej podobe a zabezpečiť ich obeh prostredníctvom e-mailovej komunikácie, zdieľania dokumentov v online prostredí, alebo samotnou elektronickou výmenou údajov (EDI – Electronic Data Interchange)

Automatizácia účtovníctva

Automatizácia – je proces, ktorý zefektívňuje interné, či externé procesy v rámci vedenia účtovníctva a prenosu dát. Nahrádza rutinné manuálne činnosti ako prepisovanie údajov z faktúr do účtovných softvérov, prípadne fyzické odovzdávanie dokladov účtovníkovi (kolobeh dokladov vrátane archivácie).

5 hlavných výhod digitalizácie:

- Šetrí náklady na administratívu, archiváciu, tlač, papier a v neposlednom rade aj na elektrinu (šetrnejšie k životnému prostrediu)

- Fyzická prítomnosť účtovníka v kancelárii už nie je potrebná

- Rýchlejší prenos dát/účtovných dokladov od klienta k účtovníkovi a naopak

- 24/7 prístup k archívu dokumentov v online rozhraní – nie sú už potrebné pivnice a skrine plné šanónov

- Jednoduché vyhľadávanie zaúčtovaných dokumentov v elektronickom archíve

5 hlavných výhod automatizácie:

- Automatické vyťažovanie údajov z dokladov bez zdĺhavého prepisovania (zníženie chybovosti na strane účtovníka)

- Automatizovaný nástroj dokáže spracovať väčší počet dát za krátky čas, bez potreby oddychu

- Znižovanie nákladov na tlač, doručovanie dokladov, archiváciu dokladov a zároveň aj na mzdy zamestnancov

- Ušetrený čas sa premení na pridanú hodnotu v oblasti poradenstva a komplexnosti účtovných prípadov, ktoré Vám nedokáže zabezpečiť AI.

- Nastavenie automatických procesov pri cash flow dokáže firme ušetriť náklady na ľudskú prácu spojenú so zasielaním upomienok a výziev na úhradu faktúr za zlomok ceny.

Pred samotnou digitalizáciou by sme si mali naštudovať jednotlivé zákony a s nimi spojené legislatívne požiadavky. Do pozornosti dávame jednotlivé zákony, na ktoré netreba zabúdať:

Hlavne pri digitalizácii mzdového účtovníctva a personalistiky, pracovné zmluvy

Uchovávanie a archivácia účtovných záznamov, transformácia účtovného záznamu, preukázateľnosť účtovného záznamu ako aj definíciu samotného účtovného záznamu

Uchovávanie faktúr, faktúra a jej obsah

- Zákon č. 395/2002 Z. z o archívoch a registratúrach

- Zákon 305/2013 Z. z. o elektronickej podobe výkonu pôsobnosti orgánov verejnej moci a o zmene a doplnení niektorých zákonov (zákon o e-Governmente)

A to predovšetkým konverzia a zaručená konverzia, postup pre zaručenú konverziu, osvedčovacia doložka, obmedzenie konverzie.

Účtovná jednotka sa môže v rámci svojich interných smerníc rozhodnúť či bude viesť účtovníctvo v elektronickej podobe (digitálnej), papierovej podobe (ako väčšina účtovných jednotiek doteraz), alebo kombináciou elektronickej a papierovej podoby. Novela prináša rovnocennosť listinnej a elektronickej podoby účtovného záznamu pri dodržaní nasledovných kritérií:

Listinná podoba účtovného záznamu:

- ÚZ musí byť vyhotovený na papieri alebo vytlačený pomocou softvéru, zaslaný alebo prijatý ako listinný

Elektronická podoba účtovného záznamu:

- ÚZ musí byť vyhotovený a prijatý v elektronickom formáte (ktorý určuje vyhotoviteľ účtovného záznamu, alebo je určený na základe dohody s prijímateľom účtovného záznamu) a zaslaný elektronickými prostriedkami (priamo zo softvéru), prípadne prostriedkami elektronickej pošty (e-mail)

Pre listinnú ale aj elektronickú podobu účtovného záznamu platia tieto tri požiadavky:

- Musí byť zabezpečená vierohodnosť pôvodu účtovného záznamu (vyhotoviteľ musí vedieť preukázať, že záznam naozaj vyhotovil, napr. na základe písomnej objednávky, prijímateľ akceptuje účtovný záznam aktom jeho úhrady)

- Neporušenosť obsahu účtovného záznamu (záznam musí byť spracovaný alebo naskenovaný tak, aby nenastala žiadna zmena pri transformácii, alebo pri zaslaní a sprístupnení záznamu)

- Čitateľnosť účtovného záznamu (musí byť zabezpečená čitateľnosť ľudským okom)

Účtovná jednotka má povinnosť zabezpečiť požiadavky od momentu vyhotovenia účtovného záznam, počas jeho transformácie, prijatia a odoslania, sprístupnenia, až do konca lehoty jeho uchovania.

Vierohodnosť a neporušenosť účtovného záznamu (preukázateľnosť účtovného záznamu) sa môže zabezpečiť podľa §32:

- Podpisovým záznamom zodpovednej osoby (vlastnoručný podpis, kvalifikovaný elektronický podpis, obdobný preukázateľný podpisový záznam – šifra, kód, alebo znak)

- Elektronickou výmenou údajov

- Vnútorným kontrolným systémom účtovných záznamov

Dôležitým faktom, ktorý si treba pri vierohodnosti a neporušenosti uvedomiť je, že je na pleciach účtovnej jednotky, aby zabezpečila neporušenosť účtovného záznamu tak, aby nebola možná jeho modifikácia a prípadné zneužitie. Interná smernica (alebo vnútorná smernica) by mala slúžiť na definovanie spôsobov zabezpečenia účtovných záznamov.

Najdôležitejším paragrafom pri digitalizácii účtovníctva je §33 zákona o účtovníctve, ktorý hovorí o transformácii účtovného záznamu. Otázkou ostáva ako sa majorita účtovníkov popasuje s digitalizáciou dokumentov (dovolím si tvrdiť že väčšina účtovných softvérov je na digitalizáciu z časti pripravená) a či ich zvyky (železné košele) budú vedieť zo seba „zhodiť“ a prispôsobiť sa online trendu, ktorý do určitej miery ponúka aj nami rozoberaná novela.

Transformácia účtovného záznamu a jej náležitosti

- Pod pojmom transformácia rozumieme – zmenu podoby účtovného záznamu (či už z listinnej do elektronickej alebo naopak) pričom neporušenosť účtovného záznamu zostáva zachovaná

- Transformácia sa môže vykonať len v prípade, ak je účtovný záznam preukázateľný.

- Transformácia z listinnej podoby do elektronickej podoby sa môže vykonať:

- Zaručenou konverziou v súlade s osobitnými predpismi

- Skenovaním do súborového formátu v rastrovej grafickej forme (napríklad obrázok uložený vo formáte .pdf, .png, .jpg, .tiff), so zachovaním úplnosti účtovného záznamu, obsahovej a vizuálnej zhody, čitateľnosti celej plochy účtovného záznamu a neporušenosti obsahu.

- Transformácia z elektronickej podoby do listinnej podoby sa môže vykonať:

- Zaručenou konverziou v súlade s osobitným predpismi

- Použitím výstupného zariadenia výpočtovej techniky, ktoré umožňuje vytlačenie na papier, so zachovaním úplnosti účtovného záznamu, obsahovej a vizuálnej zhody, čitateľnosti celej plochy účtovného záznamu a neporušenosti obsahu.

A teraz BINGO!!! Pýtate sa či je potrebné zachovať aj originál hotovostného dokladu napríklad od kúpy drobného majetku do 1700,- Eur? Novela hovorí nasledovné: „Pri účtovnom zázname, ktorého podoba je výsledkom transformácie účtovného záznamu a považuje sa za preukázateľný, sa nevyžaduje predloženie účtovného záznamu v pôvodnej podobe, ak osobitné predpisy neustanovujú inak.

7 rád na čo by mala myslieť účtovná jednotka, ktorá sa rozhodne viesť a archivovať účtovníctvo v digitálnej podobe.

- Účtovná jednotka by si mala určiť spôsob uchovávania účtovnej dokumentácie (vhodný účtovný softvér), napríklad elektronicky tak, aby mohla sprístupniť elektronické účtovné záznamy (audítorovi, daňovému úradu, prípadne ich zverejniť)

- Účtovné záznamy musí účtovná jednotka archivovať po dobu 10 rokov nasledujúcich po roku, v ktorom sa naposledy použili (preto je vhodné zvoliť bezpečné úložisko, ktoré je v dostatočných intervaloch aj zálohované)

- Pri výmene a zasielaní elektronických faktúr, by si mali zmluvné strany podpísať písomnú dohodu o zasielaní elektronických faktúr

- Pri obehu elektronických dokumentov musí byť zabezpečený ochranný mechanizmus, ktorý zabezpečí, aby neprišlo k zneužitiu a modifikácii obsahu účtovného záznamu. Zároveň musia elektronické dokumenty obsahovať podpisový záznam zodpovednej osoby

- Pri transformácii z elektronickej podoby do listinnej podoby sa môže transformácia vykonať len pri elektronických dokumentoch, ktoré neobsahujú kvalifikovaný elektronický podpis alebo kvalifikovanú elektronickú pečať

- Zmena účtovného záznamu z listinnej podoby do elektronickej podoby skenovaním sa môže vykonať len raz (za predpokladu čitateľnosti a úplnosti). Z ustanovenia vyplýva, že transformáciu nemožno vykonať ak už bol listinný záznam predmetom transformácie

- Pri digitalizácii je dôležitým parametrom , ktorý zabezpečí štyri najdôležitejšie faktory a to:

- schvaľovací proces elektronických dokumentov

- archiváciu elektronických dokumentov

- prenos a zabezpečenie ochrany elektronických dokumentov

- a vyťažovanie (OCR – Object Character Recognition) elektronických dokumentov.

Viedli ste doposiaľ účtovníctvo v listinnej podobe a pýtate sa či je možné účtovníctvo transformovať do elektronickej podoby aj za predchádzajúce roky?

Novela zákona o účtovníctve myslela aj na takúto skutočnosť a hovorí, že príslušné ustanovenie o ochrane účtovnej dokumentácie v znení od roku 2022 sa môže použiť aj na uchovávanie a ochranu účtovnej dokumentácie, ktorá vznikla pred 2022 za predpokladu, že sa dodržia ostatné relevantné ustanovenia zákona o účtovníctve.

Inak povedané, účtovná jednotka môže transformovať všetky účtovné záznamy z predchádzajúcich rokov za splnenia požiadaviek:

- vierohodnosti pôvodu účtovných záznamov

- neporušenosti ich obsahu

- čitateľnosti

- a preukázateľnosti.

My v Highgate Group sme pripravení na nastolené tempo digitalizácie, kde sa snažíme naším klientom uľahčiť prácu s odovzdávaním dokladov a ich archiváciou. Správne namiešaný koktail automatizácie, archivácie a digitalizácie v neposlednom rade šetrí čas aj financie na strane klienta, ktoré vie investovať do rozvoja svojho biznisu. Zautomatizovanie procesov dáva časový priestor na riešenie individuálnych konzultácii v oblasti účtovného alebo ekonomického poradenstva alebo pri daňovej optimalizácii.

Účtovníctvo pre e-commerce a technologické spoločnosti

Našou snahou je poskytovať klientom “paperless” účtovníctvo, automatizovať ho a klásť dôraz na poradenstvo. Preto sme veľmi radi, ak má náš klient zmysel pre technologický rozvoj a zefektívnenie administratívnych procesov. Vieme tak spolu nastaviť procesy v jeho firme spoločne efektívnejšie. A v neposlednom rade to môže pomôcť ukázať klientovi pravý zmysel účtovníctva (t.j. prehľad o spoločnosti, transparentnosť pri vstupe investora/partnera, cash-flow analýzy a podobne).

Sústreďujeme sa celkom intenzívne aj na e-commerce spoločnosti a platformy. Spolupracujeme s relatívne veľkým množstvom slovenských e-shopov u ktorých sa snažíme nastaviť ich účtovanie spôsobom, ktorý podporuje odbúravanie ľudských vstupov, znižuje tak náklady a zlepšuje tak celkový pocit z účtovníctva.

Je vaše účtovníctvo v súčasnosti vedené efektívne? Odpoveď na túto otázku Vám môžu dať odpovede na týchto 5 základných otázok, ktoré dávajú indikáciu, či je účtovníctvo Váš e-shop nastavené efektívne:

- Vystavené faktúry vystavujete v e-shope manuálne?

- Účtuje Váš účtovník prijaté faktúry manuálne?

- Účtuje Váš účtovník vystavené faktúry manuálne do účtovného softvéru?

- Účtuje Váš účtovník pohyby na platobných bránach manuálne do účtovného softvéru?

- Účtuje Váš účtovník dobierkové listy manuálne do účtovného softvéru?

Pokiaľ je Vaša odpoveď kladná aspoň na dve otázky, účtovníctvo pre Váš e-shop nie je nastavené úplne efektívne.

Vystavovanie faktúr v papierovej forme je dnes už prežitok. Okrem všeobecných ekologických a ekonomických dôvodov (náklady na toner, tlačiareň a papier), papierové účtovanie výrazne predražuje účtovníctvo e-shopov. Na takéto účtovanie sú totiž potrebné manuálne vstupy účtovníka, pričom cena práce stále dynamicky stúpa.

Faktúra v elektronickej podobe (napríklad vo formáte .pdf) je plne postačujúca na správne zaúčtovanie a kontrolu danej transakcie. Aj keď daňové úrady z času na čas vyžadujú papierovú formu, vždy je priestor na vytlačenie dokumentov iba v rozsahu požadovanom správcom dane. Okrem toho, hlavne pri väčších e-shopoch, by skladovanie toľkých vystavených faktúr bola významná logistická prekážka.

S rastúcim počtom dokumentov sa zvyšuje aj nevyhnutnosť potreby efektívne prepojiť e-shop s fakturačným, alebo účtovným systémom. Prepojenie e-shopu (WooCommerce, Opencart, PrestaShop, Shoptet a iné) cez API so správnym fakturačným alebo účtovným systémom (napríklad SuperFaktúra), prípadne s účtovným softvérom (Pohoda, Omega a iné) alebo konektorom je nevyhnutnosťou nielen pre potreby zníženia ceny za účtovníctvo, ale hlavne pre transparentnosť podnikania.

Systém to zvládne aj bez manuálnych vstupov a podnikateľ sa môže venovať len občasnej kontrole. Faktúry sa generujú automaticky, či už v účtovnom softvéri, fakturačnom programe, prípadne rovno vo vašom e-shope, kde za pomoci konektora alebo API prepojenia prichádzajú do účtovného softvéru.

Pokiaľ sa už aj faktúry, dobropisy alebo zálohové faktúry vystavujú v systéme automaticky, často sa v praxi vyskytuje problém s importom týchto dokumentov do účtovného systému. Ak sa importujú manuálne, je to neefektívne. V súčasnosti už totiž existuje veľké množstvo nástrojov na odbúranie týchto manuálnych vstupov. Je preto nevyhnutné správne nastaviť štruktúru dát pre účtovný softvér, aby sa obsah faktúr a iných dokumentov dostal automaticky do účtovného softvéru.

Klient tak neplatí za ľudskú silu, ale malý poplatok za automatizáciu a spárovanie a následnú kontrolu účtovníkom.

Agenda platobných brán / bankových účtov je pri e-shopoch veľmi široká. Správny výber platobnej brány a bankového účtu Vám môže ušetriť nemalé finančné prostriedky. Pri účtovaní platobných brán je totiž potrebné zaznamenať každú prijatú / odoslanú platbu na bankovom účte / v účtovnom denníku. Pokiaľ má e-shop napríklad 500 vystavených faktúr mesačne, čomu prislúcha 500 prijatých úhrad, je to extrémne vysoké číslo pre manuálne zapisovanie pohybov na jednotlivých platobných bránach účtovníkom.

Na Slovensku sú najpoužívanejšie platobné brány GoPay, Stripe, PayPal, ComGate, Revolut. Často je využívaná štandardná platba prevodom na účet. Pri platobných bránach je dôležité počiatočné nastavenie, neskôr správna štruktúra na import do účtovného softvéru s automatickým párovaním na vystavené faktúry a dobropisy. Pri začínajúcom e-shope sa dá táto agenda zvládnuť aj manuálne. Ak však má podnikateľ vyššie ambície, správne nastavenie importov z platobných brán je ďalšou nevyhnutnosťou.

V novele zákona o DPH od 01.07.2021 sa zjednotili pravidlá všetkých členských krajín EÚ ohľadom dodania tovaru na diaľku (e-shop) a dodania elektronických služieb (služby týkajúce sa pôvodného MOSS-u). Ak slovenská obchodná spoločnosť alebo fyzická zdaniteľná osoba prekročila obrat pri dodaní tovaru na diaľku a dodaní elektronických služieb pre osoby bez IČ DPH v súhrne 10 000,00 €, musí sa registrovať:

- pre osobitnú úpravu dane prostredníctvom tzv. OSS, alebo;

- registráciou v jednotlivých štátoch miesta dodania takéhoto predaja.

Pre klientov zabezpečujeme obe formy registrácie podľa preferencie.

Súčasný e-commerce je úzko spätý s využívaním tzv. influencerov, ktorí produkty a služby e-shop reklamujú/predávajú. Pri vyplácaní odmien influencerom je však potrebné dávať veľký pozor na daňové riziká. Pokiaľ totiž e-shop nesprávne zrazí daň alebo správcovi dane nepreukáže, že daň zraziť nemusel, môže mu správca dane vyrubiť daň až vo výške 35 % z vyplatenej sumy influencerovi + sankcie, ktorých výška môže byť až do 100 % vyrubenej dane.

U influencerov vo všeobecnosti dochádza k poskytnutiu týchto typov dodaní pre e-shop:

- „placement“ produktov vo svojich postoch;

- prepožičanie svojej tváre na reklamné účely;

- „merchandise“;

- vystúpenia na podujatiach alebo „pózovanie“ s produktmi; alebo

- tzv. sponzorské zmluvy.

Každé z týchto dodaní má iné daňové implikácie. Okrem toho je dôležité rozoznávať, či sa odmena vypláca právnickej alebo fyzickej osobe a v ktorej krajine je predmetný influencer usídlený. Je to komplexná téma a klientom v nej preto poskytujeme nevyhnutnú podporu.

E-shopy ako aj každé iné spoločnosti majú priestor využiť zákonné možnosti na daňovú a odvodovú optimalizáciu (Tuzemské a zahraničné možností na daňovú optimalizáciu). Okrem štandardných nástrojov sa k e-shopom, vzhľadom na ich povahu, môžu viazať aj ďalšie iné možnosti pre efektívnejšie zdaňovanie.

Pre klientov na účtovníctvo vieme poskytnúť aj takéto dodatočné poradenské služby. Tieto služby poskytujeme buď na báze odborných konzultácií s Petrom Vargom alebo komplexne, kde detailnejšie analyzujeme klientovo podnikanie a navrhneme riešenia ušité na mieru.

Našim klientom na účtovníctvo vieme zabezpečiť komplexné compliance dokumenty pre správu e-shopu (napr. : GDPR, všeobecné obchodné podmienky, privacy policy a podobne).

Naša advokátska kancelária Highgate Group sa špecializuje na daňové spory (Daňové kontroly a zastupovanie v daňových konaniach). Zastupujeme klientov nielen pri daňových kontrolách, ale aj v prípadných súdnych konaniach. Ak nastane takáto situácia, naši klienti sa majú na koho obrátiť a vďaka spoločností Highgate Group aj ušetriť náklady na zastupovanie.

Naši klienti na účtovníctvo okrem odborných konzultácií môžu využívať vzory základných právnych dokumentov (napr.: zmluva o pôžičke, pracovná zmluva, zmluva o spolupráci, výpoveď, rozhodnutie valného zhromaždenia a podobne), ktoré sú vyhotovené našou advokátskou kanceláriou Highgate Group. Rovnako tiež majú klienti prístup k relevantným informáciám pre podnikateľov:

- Je lepšie kúpiť byt na firmu alebo ako súkromná osoba?

- Aké sú možnosti pre efektívnejšie zdaňovanie kryptomien?

- E-shop – pozor na DPH zmeny vďaka našim školeniam.

Účtovníctvo pre fondy

Fondom, ich zakladaniu a regulácií podnikania v tomto segmente sa venujeme dlhodobo. Založili sme niekoľko malých fondov na Slovensku, prvý slovenský venture capital fond EuVECA alebo viaceré offshore fondy v zahraničí. Organizovali sme prvú slovenskú konferenciu o zakladaní malých investičných fondov na Slovensku, ktorej sa zúčastnilo 125 ľudí (ľudí z businessu, regulátor ako aj poradcovia). Aj vďaka našim legislatívnym iniciatívam môže mať dnes SICAV dva typy akcií alebo podlimitný fond aj kvalifikovaných investorov. Fondové právne, daňové ako aj účtovné poradenstvo je prostredie v ktorom cítime, že máme na Slovensku jedinečnú pozíciu.

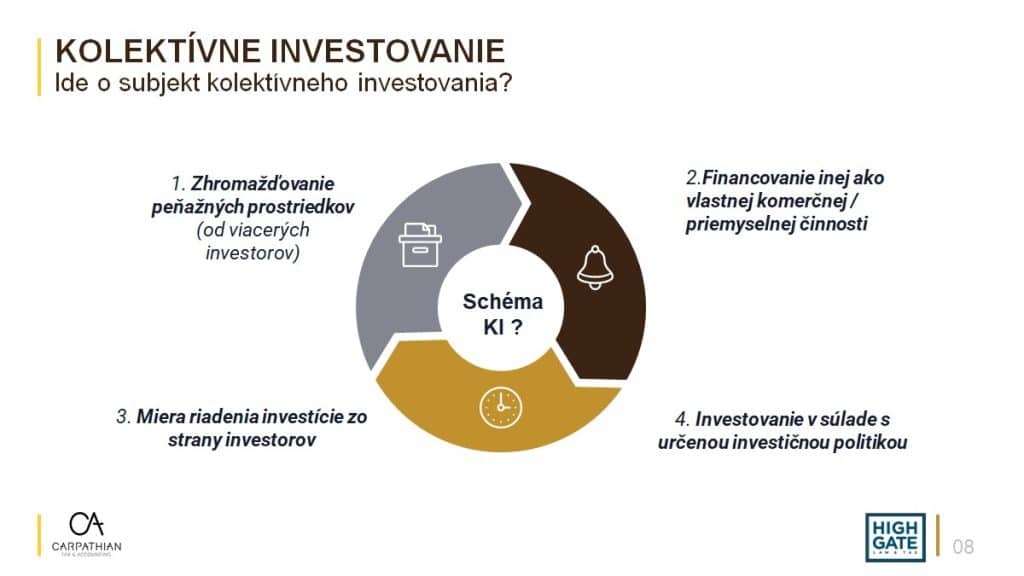

Pod slovom fond si štandardne predstavujeme veľký inštitucionalizovaný subjekt, ktorého spravuje nejaká nadnárodná správcovská spoločnosť. Fondy však dnes zakladajú aj malí podnikatelia, ktorí chcú zbierať peniaze od verejnosti alebo privátnou ponukou s cieľom investovať ich a zhodnotiť. Ide o tzv. kolektívne investovanie.

Slovensko v procese svojho legislatívneho vývoja nekládlo dôraz na sofistikovanejšiu úpravu malých investičných fondov. Tento nedostatok je vidieť nielen v rámci skostnatenej regulácie, ale aj v oblasti daní a odvodov. Práve dane vedia byť významným elementom v rozhodovaní sa, či sa ten ktorý fond založí na Slovensku, alebo v zahraničí. Slovensko tak má oproti iným jurisdikciám v EÚ významnú nevýhodu.

Už len Česká republika má okrem viacerých regulačných možností aj zvýhodnený daňový režim pre viaceré typy fondov. Slovenský zákon o dani z príjmov nielenže neobsahuje významnejšie daňové výhody pre fondy, do veľkej miery je daňová povinnosť fondov ovplyvnená aj spôsobom ich účtovania. Aktuálne stále platné postupy účtovania pre fondy totiž, za určitých okolnosti, vyžadujú od fondu preceňovať svoje aktíva výnosovým spôsobom.

To znamená, že u niektorých fondov môže zdanenie spôsobiť zvýšenie reálnej hodnoty podkladových aktív (zdaňovanie fondov). Navyše, tieto postupy účtovania sú relatívne nejasné a netransparentné. Už len štatistika počtu malých investičných fondov neúčtujúcich podľa správnych predpisov dáva jasnú indikáciu toho, v akom regulačnom marazme sa na Slovensku dnes nachádza fondová oblasť.

Zákon o kolektívnom investovaní je do veľkej miery harmonizovaný smernicami EÚ UCITS a AIFM. Preto aj definícia kolektívneho investovania, ktorá rozdeľuje regulované od neregulovaných štruktúr, je do veľkej miery štandardizovaná v rámci členských štátov. Preto zdrojom informácií pri interpretácií tohto zákona sú často pokyny a prax zahraničných regulátorov.

V súvislosti so zákonom o kolektívneho investovania riešime okrem daňovo-účtovných tém regulačné a právne nastavenia. Zastupujeme klientov pred NBS nielen v registračných alebo povoľovacích konaniach. Viac informácií o regulácií kolektívneho investovania nájdete v týchto našich článkoch a iných výstupoch:

Pre klientov zabezpečujeme správne vedenie účtovníctva malých fondov. Táto služba je hlavne pre malých podnikateľov vo fondovej oblasti (fondy pre investovanie do nehnuteľností, finančných nástrojov alebo kryptomien), ale aj pre “startupovské” huby, prostredníctvom ktorých investori investujú do rizikového kapitálu. Keďže ako jediní na Slovensku máme skúsenosti s fondom rizikového kapitálu (EuVECA) po právnej, daňovej ako aj účtovnej stránke, sme presvedčení, že v tejto oblasti vieme poskytnúť relevantné služby.

Podielový fond je len jeden typ právnej formy v rámci palety právnych foriem investičných fondov na Slovensku. Predstavuje súbor majetku, a teda nemá právnu ani daňovú subjektivitu. Jednotlivý podielnici držia tzv. podielové listy, ktoré predstavujú akési potvrdenie podielu na celom majetku spadajúceho do podielového fondu. Osobitne sa o ňom aj účtuje. Aj keď sa historický podielové fondy využívali a využívajú predovšetkým pre konzervatívne fondy (najmä UCITS), podielový fond vie byť veľmi pekne štrukturovaný ako súčasť daňovej optimalizácií investícií napríklad do kryptomien, cenných papierov alebo nehnuteľností (čiže pri AIF fondoch).

Účtovníctvo pre malé a stredne veľké spoločnosti

Hlavne pri menších spoločnostiach je účtovníctvo často podnikateľmi vnímané ako nevyhnutná administratívna záťaž. Našou snahou tak je “paperless” prístupom, automatizáciou, importami, celkovou komunikáciou a daňovým poradenstvom tento pohľad zvrátiť a hlavne pri väčších spoločnostiach pridať účtovníctvu jeho nespochybniteľný prakticko-ekonomický zmysel (t.j. prehľad o spoločnosti, transparentnosť pri vstupe investora/partnera, cash-flow analýzy a podobne). Našim klientom na účtovníctvo tak ponúkame, okrem iného:

- možnosť využiť vzory základných právnych dokumentov (napr.: zmluva o pôžičke, pracovná zmluva, zmluva o spolupráci, výpoveď, rozhodnutie valného zhromaždenia a podobne), ktoré sú vyhotovené našou advokátskou kanceláriou Highgate Law & Tax;

- prístup k relevantným právnym a daňovým informáciám pre podnikateľov vďaka našim školeniam a konferenciám bezplatne alebo so 75 % zľavou;

- osobné konzultácie s JUDr. Ing. Petrom Vargom s 50% zľavou;

- možnosť využívania fakturačného systému a úložiska pre vaše dokumenty, ktoré sú napojiteľné na účtovný softvér;

- technické konzultácie s klientmi v oblasti online prístupu k účtovníctvu, automatických importov dokladov do účtovníctva cez connector, prepojenie účtovného softvéru na CRM, poradenstvo pri účtovných aplikáciách alebo nastavenie skladového hospodárstva;

- daňová optimalizácia – efektívne nastavenie vášho podnikania z hľadiska daní a odvodov ako aj poradenstvo pri nastavovaní vyplácania sa z firmy

- možnosť zastupovania v prípadných daňových sporoch.

Poskytujeme účtovné služby pre menšie spoločnosti. Medzi klientov zaraďujeme množstvo “jednoosobových s.r.o.” až po stredne veľké spoločnosti do 100 zamestnancov. Keďže našim cieľom je obojstranná procesná efektivita, vymazanie manuálnych vstupov a digitalizácia, sme veľmi radi, ak je klient v nastavovaní účtovných procesov flexibilnejší.

Čo získavajú malé spoločnosti spoluprácou s nami?

Pre malé aj “jednoosobové s.r.o.” vieme byť atraktívni hlavne kvôli daňovému a právnemu poradenstvu. Každého podnikateľa zaujíma napríklad:

- aké sú zákonné možnosti na zníženie daňovej a odvodovej povinnosti;

- aké sú riziká spojené napríklad s používaním firemného majetku na súkromné potreby;

- ako získať maximálnu materskú;

- či je naozaj nevyhnutné (a v akej miere) riešiť transferové oceňovanie pri každej transakcii medzi spriaznenými osobami;

- či je lepšie kúpiť nehnuteľnosť/kryptomenu/cenné papiere na fyzickú alebo právnickú osobu;

- či je možné/nevyhnutné mať vo vlastnej firme minimálny úväzok; alebo

- aké sú možnosti na vyplatenie sa z firmy z právneho, ako aj daňovo-odvodového hľadiska

- klient chce mať prehľad o svojich finančných tokoch, chce si spravovať určitú agendu v účtovníctve (napríklad prijaté faktúry, prípadne skladové hospodárstvo pre e-shop);

- klient nemá záujem o participáciu na účtovníctve, chce len odovzdať doklady (nahratím na úložisko v konte, ktoré mu poskytne Highgate Group);

- klient si chce spravovať celé účtovníctvo v účtovnom softvéri a od Highgate Group požaduje len kontrolu a správnosť zaúčtovania účtovných prípadov;

- V dobe digitalizácie, rýchleho prenosu dát a automatizácii jednotlivých procesov či už účtovných, daňových, alebo aj právnych sa usilujeme ísť ruka v ruke s nastoleným tempom. Preto sa našim klientom snažíme poskytovať nadštandardný servis v oblasti vedenia a pristupovania k ich účtovníctvu. Snažíme sa preto prispôsobiť potrebám klienta a nastaviť fungovanie účtovníctva v rôznych formách spolupráce a to:

Každý klient získava svoje jedinečné online konto v ktorom má prístup k:

- jednoduchému vytváraniu odoslaných faktúr na základe platnej legislatívy s automatickým načítaním partnerov z obchodného registra;

- k sledovaniu jednotlivých úhrad za odoslané faktúry, spojené s automatickým párovaním;

- odovzdávaniu dokladov nahratím na osobné úložisko dát;

- automatickým upomienkami k neuhradeným faktúram;

- pravidelným faktúram s automatickým zasielaním odberateľom;

- hromadným úhradám nákladových faktúr v rámci dávkovej platby a export xml súboru;

- tvorbe cenníka za služby a tovar;

- evidencii knihy jázd;

- základným prehľadom ekonomických ukazovateľov spoločnosti;

- vedeniu online pokladne;

- ďalším zaujímavým funkcionalitám.

Online účtovníctvo a jeho automatizácia sa dotýka aj e-shopov a samotného nastavenia automatizácie pri účtovaní vystavených faktúr, platobných brán (GoPay, PayPal, Adyen, Stripe a iné), pohybov na bankových účtov alebo využívania CRM systémov a aplikácií. Hlavne pri e-shopoch (Účtovníctvo pre e-shop) je extrémne kľúčové efektívne prepojiť jednotlivé vstupy a výstupy.

Úspešná implementácia týchto technických a procesných elementov môže významne znížiť cenu za vedenie účtovníctva.

Vedenie podvojného účtovníctva

Podvojné účtovníctvo je zákonnou povinnosťou u každej obchodnej spoločnosti alebo družstva (s.r.o., a.s., …). Takmer každá krajina na svete, okrem niektorých daňových rajov (Daňová optimalizácia a offshore spoločnosti), má vyvinutý vlastný, špecifický systém regulácie finančného účtovníctva, ktorým podrobne upravuje spôsob, akým majú podnikatelia evidovať svoju hospodársku činnosť. Nosnú skupinu v rámci účtovníctva predstavuje práve podvojné účtovníctvo.

Vzhľadom aj na rozdielny historický vývoj dnes neexistujú uniformné pravidlá pre podvojné účtovníctvo. To vytvára prirodzený priestor pre vytvorenie a rozširovanie medzinárodných účtovných štandardov ako je IFRS. Tie však nie sú zatiaľ používané malým a strednými podnikmi, ktoré v Európe stále potrebujú na účtovanie lokálneho účtovníka.

Rovnako ako aj iné oblasti spoločenského alebo ekonomického života, aj podvojné účtovníctvo je zhmotnené a formalizované, čo vytvára základnú kostru vedenia účtovníctva. Je preto zjavné, že podvojné účtovníctvo musí vychádzať z právnych predpisov, ktoré majú za cieľ harmonizovať medzi účtovnými jednotkami spôsob a formu vedenia účtovníctva. Cieľom je predovšetkým získať hodnoverný a transparentný obraz o spoločnosti, aby napríklad štát mohol kontrolovať správny výber daní alebo investor mohol odhadnúť ekonomickú silu spoločnosti.

Správne a transparentné vedenie podvojného účtovníctva napríklad zvyšuje hodnotu firmy pri vstupe investora alebo jej predaji. Rovnako to tiež zvyšuje hodnovernosť napríklad pri bankovom financovaní. Prirodzene, tieto výhody neocení malý podnikateľ, ktorý obchodnú spoločnosť využíva iba z daňovo-odvodových dôvodov alebo z dôvodov obmedzeného ručenia.

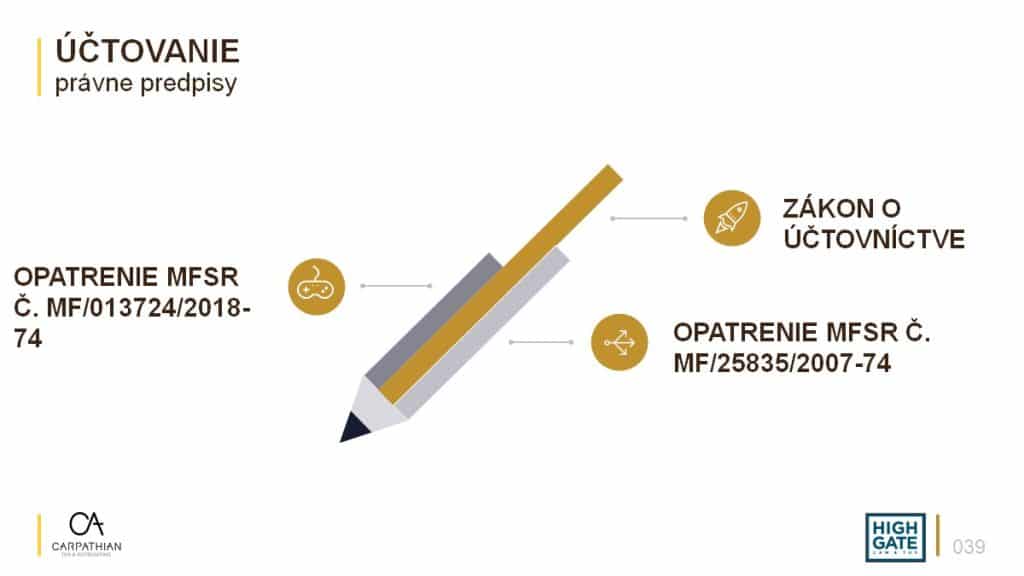

A práve pre zjednotenie a správnosť v účtovaní sme prijali viaceré ekonomické zákony a zákonné opatrenia, ktoré výrazným spôsobom usmernili vedenie účtovníctva. Najdôležitejší z týchto predpisov je dnes na Slovensku zákon o účtovníctve a vždy aktualizované postupy účtovania. Na to nadväzujú iné právne predpisy ako napríklad Obchodný zákonník alebo zákon o dani z príjmov, ktoré obsah účtovníctva transformujú do verejnosti známejšieho priestoru ako je napríklad platenie daní.

Vo všeobecnosti sa na každý slovenský podnikateľský subjekt, ktorý je aj právnickou osobou, vzťahuje povinnosť viesť podvojné účtovníctvo. To prirodzene komplikuje život hlavne malým obchodným spoločnostiam, ktorých majitelia takýto zložitejší typ účtovania štandardne neocenia. Žiaľ, vzhľadom na rozdielny historický vývoj v účtovníctve, dnes vo svete neexistujú uniformné pravidlá pre účtovníctvo, a preto slovenské podvojné účtovníctve neviete využiť za hranicami Slovenska. To znamená aj to, že lacnejší slovenský účtovník tak nevie účtovať podľa nemeckých predpisov.

Podvojné účtovníctvo však nemusia viesť fyzické osoby podnikatelia. Tí sa môžu rozhodnúť pre jednoduché účtovníctvo, daňovú evidenciu, alebo uplatňovať paušálne výdavky.

Podvojné účtovníctvo nemusia viesť ani spoločnosti založené v tzv. daňových rajov. Na druhej strane však so stúpajúcou požiadavkou na transparentnosť, vzrastá požiadavka na vedenie aspoň nejakých účtovných záznamov aj pri týchto spoločnostiach (Daňová optimalizácia a offshore spoločnosti).

Tzv. Sulíkovým kilečkom sa zaviedli významne nižšie kvalitatívne kritéria pre povinnosť auditu. Od účtovného obdobia roku 2022 platí, že audit sa týka iba tých obchodných spoločností, ktoré spĺňajú aspoň 2 z nasledujúcich 3 kritérií:

- celková suma majetku presiahla 4 000 000 EUR;

- čistý obrat presiahol 8 000 000 EUR; a

- priemerný prepočítaný počet zamestnancov v jednom účtovnom období presiahol 50;

Aj keď povinnosť auditu neocenia hlavne menší podnikatelia, treba si uvedomiť, že audit podvojného účtovníctva prirodzene prispieva k inštitucionalizácii a štandardizácii ekonomického vykazovania. To na konci dňa zlepšuje celkovú predvídateľnosť finančných ukazovateľov a dodáva do podnikateľských vzťahov viac dôvery.

Čiže audit podvojných účtovníctiev obchodných spoločností je vo všeobecnosti prospešný pre ekonomický rast. Na Slovensku sa k nemu, žiaľ, vypestovala istá miera averzie najmä vďaka nepraktickému, formalistickému a častokrát necitlivému a od reality odtrhnutému prístupu niektorých audítorov.

PRIPRAVOVANÁ KONFERENCIA

NAŠE KURZY A ŠKOLENIA

- Ako zdaňovať (efektívne) príjem z cenných papierov, derivátov alebo kryptomien? Môžem sa zdaneniu úplne vyhnúť?

- Ako sa právne a daňovo efektívne vyplácať z firmy ako spoločník? Možností je viacero.

- Je lepšie kúpiť byt /chatu/ cenné papiere ako fyzická alebo právnická osoba?

- Je pre mňa lepšia živnosť alebo s.r.o.? Čo so sociálnymi odvodmi? Môžem fakturovať ako živnostník do vlastnej firmy?

- Škálovanie podnikania do zahraničia, využívanie offshore firiem. Môžem len tak v zahraničí platiť 0 % daň?

- Aké sú dostupné a efektívne možnosti externého financovania spoločnosti?

- Ako pripraviť firmu na predaj, alebo vstup investora?

- Ako vyrokovať dobrý term sheet s investorom?

- Na čo si dať pozor pri nastavení akcionárskej zmluvy medzi spoločníkmi?

- Aké sú možnosti riešenia sporov medzi spoločníkmi?

- Aké sú možnosti a výhody jednotlivých foriem zamestnaneckých podielov a akcií (ESOP)?

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk