Digitalizácia účtovníctva

Highgate Group

- Publikované

- 16 decembra, 2021

Novela zákona o účtovníctve s platnosťou od 01.01.2022 – nezastaviteľný technologický posun v rámci celosvetových odvetví neobišiel ani účtovníctvo a s ním spojený obeh, spracovanie a archivovanie účtovných dokladov. Časť komunity účtovníkov volala po zmene a tá bola schválenou novelou vyslyšaná. Sú účtovníci a vývojári softvérov dostatočne pripravení na zmeny, ktoré nastanú od 01.01.2022? V dnešnom článku sa pozrieme na to, čo sa novelou zákona v účtovníctve mení, ako sa táto zmena dotkne klienta, ale aj organizácie práce samotných účtovníkov.

Automatizácia a digitalizácia v účtovníctve

V prvom rade si vysvetlíme jednotlivé pojmy, ktoré sú spojené s digitalizáciou účtovníctva.

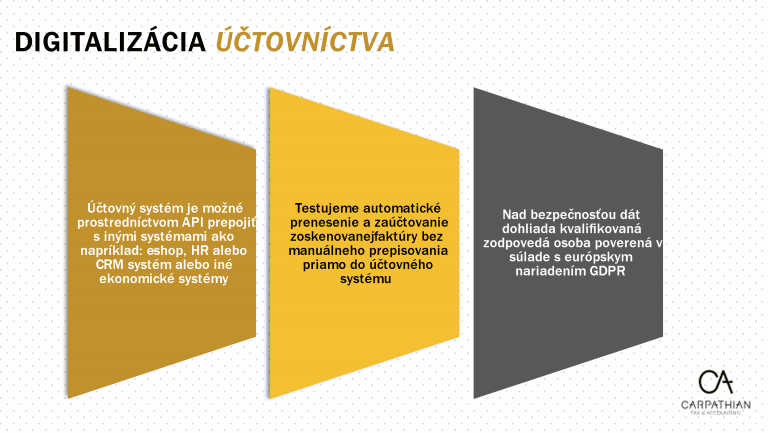

Digitalizácia účtovníctva

Digitalizácia – ktorej podmnožinou je archivácia a automatizácia. Cieľom digitalizácie je náhrada papierových dokumentov za elektronické štruktúrované správy (dáta), ktoré môžu účtovné jednotky archivovať v digitálnej podobe a zabezpečiť ich obeh prostredníctvom e-mailovej komunikácie, zdieľania dokumentov v online prostredí, alebo samotnou elektronickou výmenou údajov (EDI – Electronic Data Interchange)

Automatizácia účtovníctva

Automatizácia – je proces, ktorý zefektívňuje interné, či externé procesy v rámci vedenia účtovníctva a prenosu dát. Nahrádza rutinné manuálne činnosti ako prepisovanie údajov z faktúr do účtovných softvérov, prípadne fyzické odovzdávanie dokladov účtovníkovi (kolobeh dokladov vrátane archivácie).

5 hlavných výhod digitalizácie:

- Šetrí náklady na administratívu, archiváciu, tlač, papier a v neposlednom rade aj na elektrinu (šetrnejšie k životnému prostrediu)

- Fyzická prítomnosť účtovníka v kancelárii už nie je potrebná

- Rýchlejší prenos dát/účtovných dokladov od klienta k účtovníkovi a naopak

- 24/7 prístup k archívu dokumentov v online rozhraní – nie sú už potrebné pivnice a skrine plné šanónov

- Jednoduché vyhľadávanie zaúčtovaných dokumentov v elektronickom archíve

5 hlavných výhod automatizácie:

- Automatické vyťažovanie údajov z dokladov bez zdĺhavého prepisovania (zníženie chybovosti na strane účtovníka)

- Automatizovaný nástroj dokáže spracovať väčší počet dát za krátky čas, bez potreby oddychu

- Znižovanie nákladov na tlač, doručovanie dokladov, archiváciu dokladov a zároveň aj na mzdy zamestnancov

- Ušetrený čas sa premení na pridanú hodnotu v oblasti poradenstva a komplexnosti účtovných prípadov, ktoré Vám nedokáže zabezpečiť AI.

- Nastavenie automatických procesov pri cash flow dokáže firme ušetriť náklady na ľudskú prácu spojenú so zasielaním upomienok a výziev na úhradu faktúr za zlomok ceny.

Zakony o účtovníctve: digitalizáciou účtovníctva

Pred samotnou digitalizáciou by sme si mali naštudovať jednotlivé zákony a s nimi spojené legislatívne požiadavky. Do pozornosti dávame jednotlivé zákony, na ktoré netreba zabúdať:

Hlavne pri digitalizácii mzdového účtovníctva a personalistiky, pracovné zmluvy

Uchovávanie a archivácia účtovných záznamov, transformácia účtovného záznamu, preukázateľnosť účtovného záznamu ako aj definíciu samotného účtovného záznamu

Uchovávanie faktúr, faktúra a jej obsah

- Zákon č. 395/2002 Z. z o archívoch a registratúrach

- Zákon 305/2013 Z. z. o elektronickej podobe výkonu pôsobnosti orgánov verejnej moci a o zmene a doplnení niektorých zákonov (zákon o e-Governmente)

A to predovšetkým konverzia a zaručená konverzia, postup pre zaručenú konverziu, osvedčovacia doložka, obmedzenie konverzie.

Ako na digitalizáciu účtovníctva?

Účtovná jednotka sa môže v rámci svojich interných smerníc rozhodnúť či bude viesť účtovníctvo v elektronickej podobe (digitálnej), papierovej podobe (ako väčšina účtovných jednotiek doteraz), alebo kombináciou elektronickej a papierovej podoby. Novela prináša rovnocennosť listinnej a elektronickej podoby účtovného záznamu pri dodržaní nasledovných kritérií:

Listinná podoba účtovného záznamu:

- ÚZ musí byť vyhotovený na papieri alebo vytlačený pomocou softvéru, zaslaný alebo prijatý ako listinný

Elektronická podoba účtovného záznamu:

- ÚZ musí byť vyhotovený a prijatý v elektronickom formáte (ktorý určuje vyhotoviteľ účtovného záznamu, alebo je určený na základe dohody s prijímateľom účtovného záznamu) a zaslaný elektronickými prostriedkami (priamo zo softvéru), prípadne prostriedkami elektronickej pošty (e-mail)

Pre listinnú ale aj elektronickú podobu účtovného záznamu platia tieto tri požiadavky:

- Musí byť zabezpečená vierohodnosť pôvodu účtovného záznamu (vyhotoviteľ musí vedieť preukázať, že záznam naozaj vyhotovil, napr. na základe písomnej objednávky, prijímateľ akceptuje účtovný záznam aktom jeho úhrady)

- Neporušenosť obsahu účtovného záznamu (záznam musí byť spracovaný alebo naskenovaný tak, aby nenastala žiadna zmena pri transformácii, alebo pri zaslaní a sprístupnení záznamu)

- Čitateľnosť účtovného záznamu (musí byť zabezpečená čitateľnosť ľudským okom)

Účtovná jednotka má povinnosť zabezpečiť požiadavky od momentu vyhotovenia účtovného záznam, počas jeho transformácie, prijatia a odoslania, sprístupnenia, až do konca lehoty jeho uchovania.

Vierohodnosť a neporušenosť účtovného záznamu (preukázateľnosť účtovného záznamu) sa môže zabezpečiť podľa §32:

- Podpisovým záznamom zodpovednej osoby (vlastnoručný podpis, kvalifikovaný elektronický podpis, obdobný preukázateľný podpisový záznam – šifra, kód, alebo znak)

- Elektronickou výmenou údajov

- Vnútorným kontrolným systémom účtovných záznamov

Dôležitým faktom, ktorý si treba pri vierohodnosti a neporušenosti uvedomiť je, že je na pleciach účtovnej jednotky, aby zabezpečila neporušenosť účtovného záznamu tak, aby nebola možná jeho modifikácia a prípadné zneužitie. Interná smernica (alebo vnútorná smernica) by mala slúžiť na definovanie spôsobov zabezpečenia účtovných záznamov.

Najdôležitejším paragrafom pri digitalizácii účtovníctva je §33 zákona o účtovníctve, ktorý hovorí o transformácii účtovného záznamu. Otázkou ostáva ako sa majorita účtovníkov popasuje s digitalizáciou dokumentov (dovolím si tvrdiť že väčšina účtovných softvérov je na digitalizáciu z časti pripravená) a či ich zvyky (železné košele) budú vedieť zo seba „zhodiť“ a prispôsobiť sa online trendu, ktorý do určitej miery ponúka aj nami rozoberaná novela.

Transformácia účtovného záznamu a jej náležitosti

- Pod pojmom transformácia rozumieme – zmenu podoby účtovného záznamu (či už z listinnej do elektronickej alebo naopak) pričom neporušenosť účtovného záznamu zostáva zachovaná

- Transformácia sa môže vykonať len v prípade, ak je účtovný záznam preukázateľný.

- Transformácia z listinnej podoby do elektronickej podoby sa môže vykonať:

- Zaručenou konverziou v súlade s osobitnými predpismi

- Skenovaním do súborového formátu v rastrovej grafickej forme (napríklad obrázok uložený vo formáte .pdf, .png, .jpg, .tiff), so zachovaním úplnosti účtovného záznamu, obsahovej a vizuálnej zhody, čitateľnosti celej plochy účtovného záznamu a neporušenosti obsahu.

- Transformácia z elektronickej podoby do listinnej podoby sa môže vykonať:

- Zaručenou konverziou v súlade s osobitným predpismi

- Použitím výstupného zariadenia výpočtovej techniky, ktoré umožňuje vytlačenie na papier, so zachovaním úplnosti účtovného záznamu, obsahovej a vizuálnej zhody, čitateľnosti celej plochy účtovného záznamu a neporušenosti obsahu.

Bingo v digitalizácii účtovníctva ?!

A teraz BINGO!!! Pýtate sa či je potrebné zachovať aj originál hotovostného dokladu napríklad od kúpy drobného majetku do 1700,- Eur? Novela hovorí nasledovné: „Pri účtovnom zázname, ktorého podoba je výsledkom transformácie účtovného záznamu a považuje sa za preukázateľný, sa nevyžaduje predloženie účtovného záznamu v pôvodnej podobe, ak osobitné predpisy neustanovujú inak.

7 rád pre digitalizáciu účtovníctva

7 rád na čo by mala myslieť účtovná jednotka, ktorá sa rozhodne viesť a archivovať účtovníctvo v digitálnej podobe.

- Účtovná jednotka by si mala určiť spôsob uchovávania účtovnej dokumentácie (vhodný účtovný softvér), napríklad elektronicky tak, aby mohla sprístupniť elektronické účtovné záznamy (audítorovi, daňovému úradu, prípadne ich zverejniť)

- Účtovné záznamy musí účtovná jednotka archivovať po dobu 10 rokov nasledujúcich po roku, v ktorom sa naposledy použili (preto je vhodné zvoliť bezpečné úložisko, ktoré je v dostatočných intervaloch aj zálohované)

- Pri výmene a zasielaní elektronických faktúr, by si mali zmluvné strany podpísať písomnú dohodu o zasielaní elektronických faktúr

- Pri obehu elektronických dokumentov musí byť zabezpečený ochranný mechanizmus, ktorý zabezpečí, aby neprišlo k zneužitiu a modifikácii obsahu účtovného záznamu. Zároveň musia elektronické dokumenty obsahovať podpisový záznam zodpovednej osoby

- Pri transformácii z elektronickej podoby do listinnej podoby sa môže transformácia vykonať len pri elektronických dokumentoch, ktoré neobsahujú kvalifikovaný elektronický podpis alebo kvalifikovanú elektronickú pečať

- Zmena účtovného záznamu z listinnej podoby do elektronickej podoby skenovaním sa môže vykonať len raz (za predpokladu čitateľnosti a úplnosti). Z ustanovenia vyplýva, že transformáciu nemožno vykonať ak už bol listinný záznam predmetom transformácie

- Pri digitalizácii je dôležitým parametrom , ktorý zabezpečí štyri najdôležitejšie faktory a to:

- schvaľovací proces elektronických dokumentov

- archiváciu elektronických dokumentov

- prenos a zabezpečenie ochrany elektronických dokumentov

- a vyťažovanie (OCR – Object Character Recognition) elektronických dokumentov.

Viedli ste doposiaľ účtovníctvo v listinnej podobe a pýtate sa či je možné účtovníctvo transformovať do elektronickej podoby aj za predchádzajúce roky?

Novela zákona o účtovníctve myslela aj na takúto skutočnosť a hovorí, že príslušné ustanovenie o ochrane účtovnej dokumentácie v znení od roku 2022 sa môže použiť aj na uchovávanie a ochranu účtovnej dokumentácie, ktorá vznikla pred 2022 za predpokladu, že sa dodržia ostatné relevantné ustanovenia zákona o účtovníctve.

Inak povedané, účtovná jednotka môže transformovať všetky účtovné záznamy z predchádzajúcich rokov za splnenia požiadaviek:

- vierohodnosti pôvodu účtovných záznamov

- neporušenosti ich obsahu

- čitateľnosti

- a preukázateľnosti.

My v Highgate Group sme pripravení na nastolené tempo digitalizácie, kde sa snažíme naším klientom uľahčiť prácu s odovzdávaním dokladov a ich archiváciou. Správne namiešaný koktail automatizácie, archivácie a digitalizácie v neposlednom rade šetrí čas aj financie na strane klienta, ktoré vie investovať do rozvoja svojho biznisu. Na strane externej účtovnej spoločnosti zautomatizovanie procesov dáva časový priestor na riešenie individuálnych konzultácii v oblasti účtovného alebo ekonomického poradenstva alebo pri daňovej optimalizácii.

Ak vás táto téma zaujíma, neváhajte nás kontaktovať.

Ďalšie články

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk