CFC pravidlá od 2022 – ako fungujú a aké chyby vykazujú

Highgate Group

- Publikované

- 29 decembra, 2021

V roku 2020 bol novelou doplnení zákon o dani z príjmov o ustanovenia zavádzajúce pravidlá pre zahŕňanie príjmov z kontrolovaných zahraničných spoločností fyzickým osobám (tzv. CFC pravidlá). Účinnosť týchto pravidiel bola posunutá z 1.1.2021 na 1.1.2022. Podstatou týchto pravidiel je zdaňovanie slovenských daňových rezidentov, fyzických osôb, zo zisku, ktorý dosiahnu ich zahraničné schránkové spoločnosti a spoločnosti sídliace v tzv. nespolupracujúcich štátoch.

Môžeme tak povedať, že CFC pravidlá sledujú legitímny cieľ a tým je obmedzenie umelých zahraničných štruktúr, ktorých zmyslom je obchádzanie platenia daní na Slovensku. Je však otázne, ako si ukážeme nižšie, či CFC pravidlá naozaj sledujú iba tento cieľ a či by nebolo vhodné ich upraviť, aby tento cieľ sledovali adresnejšie.

Jeden z deklarovaných dôvodov prečo sa účinnosť CFC pravidiel presunula na rok 2022 bola aj ich nepripravenosť pre uvedenie do praxe. Súčasťou tohto problému boli a do veľkej miery aj stále sú viaceré terminologické nejasnosti a nelogickosti uviaznuté v týchto pravidlách. Navyše, koncept CFC pravidiel odporuje základným filozofickým zásadám zdaňovania a ústavným princípom. V tomto článku sa tak pokúsim pomenovať viaceré problémy na ktoré sme pri aplikácií týchto pravidiel v praxi narazili.

Pre účely uchopenia jednotlivých problematických bodov si predstavme situáciu, kde:

- Slovenský daňový rezident („FO“) má joint-venture spoločnosť v Čechách („HoldCo“), ktorú založil spolu so svojim českým partnerom, pričom podiely na zisku a základnom imaní HoldCo majú s českým partnerom rozdelené 50-50;

- HoldCo je holdingovou spoločnosťou, ktorá investovala kapitál do startupu v Čechách („Startup“) za čo dostala 25% podiel na základnom imaní a zisku;

- HoldCo je iba holdingová spoločnosť bez stálej kancelárie a zamestnancov (objektívne ich nepotrebuje);

- Startup vykáže v roku 2021 zisk v sume 1 000 000 EUR a distribuuje dividendy; HoldCo tak obdrží dividendy v sume 250 000 EUR v roku 2022;

- HoldCo nemá žiadne iné náklady, a tak 250 000 EUR dividenda zo Startupu predstavuje jej výsledok hospodárenia;

- Keďže v Čechách takýto príjem z dividend u HoldCo nepodlieha dani z príjmov (rovnako by to bolo aj na Slovensku), HoldCo z 250 000 EUR zisku neplatí žiadnu daň z príjmov.

(„Príklad“)

Ak chcete vedieť o CFC pravidlách viac, pozrite školenie s Petrom Vargom alebo si dohodnite s ním konzultáciu

Uplatňujú sa CFC pravidlá na tento Príklad?

Áno.

FO musí zaplatiť 25 % „CFC daň“ v daňovom priznaní v roku 2023 za rok 2022. FO tak zaplatí štátu 31 250 EUR. Ak si následne FO vyplatí dividendu z HoldCo na Slovensko, uhradí aj 15 % daň z dividend v Čechách v sume 18 750 EUR. Celková daňová povinnosť FO tak je 50 000 EUR. Ak by si ten joint-venture založili s českým partnerom na Slovensku, celková daňová povinnosť FO by bola 8 750 EUR.

Zdaňovanie majetku

CFC pravidlá nemajú ambíciu zdaňovať príjem, ale fungujú skôr ako kvázi daň z majetku. FO nedosiahla v ”Príklade” žiadny príjem, ale napriek tomu zdaňuje akýsi domnelý príjem v podobe zisku svojej HoldCo.

Takto nastavený koncept CFC pravidiel je tak v rozpore so základnými zásadami zdaňovania a bolo by vhodné, aby prešiel aj ústavnoprávnym exkurzom.

V súvislosti so zdaňovaním akéhosi domnelého príjmu FO vyvstáva otázka čo v prípade, ak FO nemá na účte finančné prostriedky na úhradu takejto daňovej povinnosti? CFC pravidlá totiž zdaňujú FO v situácií, keď FO tento príjem nemá a nie je ani isté, či ho niekedy dostane (t.j. absencia tzv. ability to pay).

V princípe má tri možnosti:

- Neprizná príjem = trestný čin;

- Prizná príjem, ale nezaplatí daň = daňová exekúcia;

- Peniaze na úhradu daňovej povinnosti si požičia.

Zjavným problémom vyššie uvedeného Príkladu je aj to, že CFC pravidlá sankcionujú aj také kontrolované zahraničné spoločnosti (napríklad HoldCo), ktoré, ak by boli daňovými rezidentmi Slovenska, rovnako by tento zisk nezdaňovali.

Principiálne nespravodlivosť

Predstavme si situáciu, kedy daňovník, fyzická osoba s neobmedzenou daňovou povinnosťou na Slovensku má v zahraničí kontrolovanú spoločnosť z nespolupracujúceho štátu spoločnosť a tá dosiahne nasledujúce výsledky:

| Účtovné obdobie | Hospodársky výsledok | CFC daň |

| 2022 | – 150 000 EUR | 0 EUR |

| 2023 | + 120 000 EUR | 42 000 EUR |

Výška sadzieb

25 % sadzba dane je vzhľadom aj na vyššie uvedený Príklad neprimerane vysoká. Deklarovaný zámer CFC pravidiel bolo donútiť fyzické osoby, slovenských daňových rezidentov, vyplatiť si dividendy zo svojich zahraničných spoločností.

35 % sadzba dane pri tzv. nespolupracujúcich štátoch je možné rozumieť. Avšak množina tzv. nespolupracujúcich štátov je široká, a tak aj štandardná a tradičná spoločnosť umiestnená v takejto krajine znamená pre FO povinnosť zaplatiť 35 % „CFC daň“. Okrem toho sa takéto univerzálne uplatnenie 35 % sadzby dane javí byť v rozpore s voľným pohybom kapitálu v zmysle judikatúry Súdneho dvora EÚ.

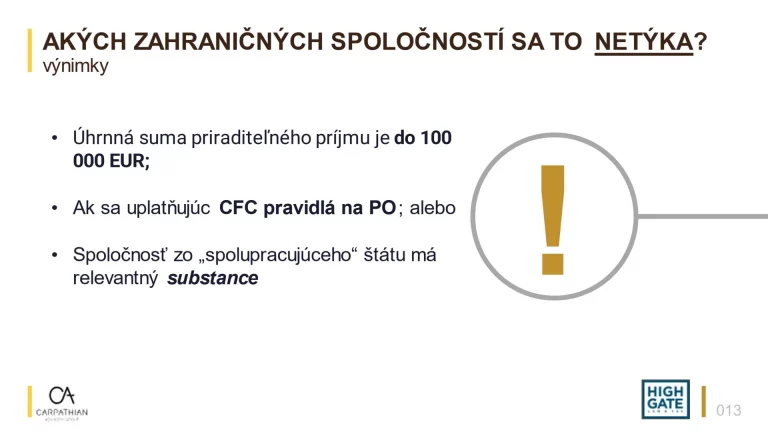

Čo je to substance?

Pri spoločnostiach z tzv. spolupracujúcich krajín (napríklad HoldCo) je možné sa vymaniť z pôsobnosti CFC pravidiel v prípade, ak predmetná spoločnosť má personálne vybavenie, priestorové vybavenie, hmotný majetok a nehmotný majetok. Spoločnosť tak musí mať tzv. substance.

Téme „substance“ sa vyjadrujem špeciálne v mojom školení k oslobodeniu dane pri predaji akcií a obchodných podielov na Slovensku. K tejto téme totiž v odbornej verejnosti vznikol určitý diškurz, ktorý pomáha tomuto inštitútu vytvoriť obsah. V prípade CFC pravidiel ešte takúto diskusiu neevidujem, a tak v tejto téme viac vystavení svojvôle zo strany správcu dane.

Stačí 10 % podiel na zahraničnej spoločnosti pre uplatnenie CFC pravidiel

Pri našej fondovej praxe sme v rámci Highgate Group založili už niekoľko menších investičných fondov, kde často niektorí investori nadobudnú podiel na fonde vyšší ako 10 %. Fondové investovanie je investovaním pasívnym a nedáva úplne zmysel, aby sa naň vzťahovali CFC pravidlá, ktoré majú za cieľ sankcionovať aktívne konania daňovníkov presúvajúcich zisky do zahraničia (respektíve nevyplácanie si ziskov na Slovensko ako hovorí dôvodová správa).

Pri CFC pravidlách pre zahraničné spoločnosti platí až 50 % threshold. Preto sa mi javí táto 10 % hranica neprimerané nízka, čo v konečnom dôsledku môže znamenať aj to, že v praxi si daňovník ani nemusí uvedomovať sa naň CFC pravidlá vzťahujú. Takto to odporúča aj OECD správa. A pokiaľ by hranica mala klesnúť aj pod 50 %, tak iba v prípade agregovaných podielov závislých osôb.

Ako s daňovo transparentnými spoločnosťami?

Pri daňovo transparentných spoločnostiach nedochádza k zdaneniu zisku takýchto spoločností na ich úrovni, ale tento zisk alebo základ dane sa presúva na jednotlivých spoločníkov, ktorí ho zdaňujú. Je daňovo transparentná spoločnosť spôsobilá vyvolať u fyzickej osoby povinnosť podliehať CFC dani? Na toto nám zákon žiaľ nedáva jasnú odpoveď.

Čo so zvereneckými fondami alebo podielovými fondami a inými atypickými subjektmi?

Zákon pri CFC pravidlách odkazuje na pojem „daňovník“, ktorý má v zákone svoje jasné definičné vymedzenie. Je teda možné subjekty, zoskupenia majetku alebo rôzne formy právne transparentných spoločností nepovažovať za daňovníka pre účely CFC pravidiel?

Efektívna sadzba dane je pod 10 %

Jedným z predpokladov pre aplikáciu CFC pravidiel je to, aby predmetná zahraničná spoločnosť zdaňovala pri efektívnej sadzbe nižšej ako je 10 %. Tým, že sa porovnáva výsledok hospodárenia (nie je jasné, či netto alebo brutto) so zaplatenou daňou, táto podmienka však neberie do úvahy napríklad rôzne daňové zvýhodnené režimy (u nás je to napríklad Patent Box alebo Superodpočet) alebo uplatnenie naakumulovaných daňových strát. V takom prípade aj krajina s najvyššou sadzbou korporátnej dane môže jednoducho spadnúť do režimu „daňového raja“.

Vzhľadom na limitovanosť tohto príspevku, nie je možné uchopiť celú problematiku CFC pravidiel na tomto jednom mieste. Ak by ste mali záujem o viac informácií, pozrite si školenie s Petrom Vargom alebo si rezervujte s ním konzultáciu.

Zdroje:

1. OECD (2015), Designing Effective Controlled Foreign Company Rules, Action 3 – 2015 Final Report, OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris. http://dx.doi.org/10.1787/9789264241152-en , dostupné k 12.11.2021 na https://www.oecd.org/publications/designing-effective-controlled-foreign-company-rules-action-3-2015-final-report-9789264241152-en.htm

Ak vás táto téma zaujíma, neváhajte nás kontaktovať.

Ďalšie články

-

- Posted by Highgate Group

Law & Tax

Tomáš Demo

tomas.demo@highgate.sk

Accounting

Peter Šopinec

peter.sopinec@highgate.sk

Crypto

Peter Varga

peter.varga@highgate.sk